三度递表港交所,英矽智能能否恣虐AI制药盈利困局?

发布日期:2025-05-18 13:31 点击次数:82历经两次折戟,英矽智能三度冲击港股上市。5月12日,北京商报记者了解到,港交所流露英矽智能更新后的招股书,这已是其第三次递表肯求港股上市。此前,英矽智能永诀于2023年6月、2024年3月两次递表,但均因未在6个月灵验期内通过聆讯而失效。

四肢一家配置于2014年的AI运转生物医药公司,英矽智能的上市之路与行业周期概括交汇。2023年头度递表时,正好大家AI制药融资愉快,公司估值一度突破10亿好意思元;但2024年行业过问调遣期,晶泰科技等先驱虽奏效上市,却仍濒临“交易化即蚀本”的窘境。

英矽智能的中枢竞争力在于自主斥地的生成式AI平台Pharma.AI,这一平台障翳从靶点发现到临床瞻望的全进程。通过整合生物学数据、化学合成及临床瞻望模子,据招股书流露,Pharma.AI已生成超20项临床或IND阶段钞票,其中10项获得临床历练批件,3项授权给国外药企,合约总价值超20亿好意思元。

其中,ISM001-055一款强效选拔性TNIK小分子禁绝剂,是英矽智能当今推崇最快的临床阶段居品。2023年2月,ISM001-055已获得FDA(好意思国食药监局)授予的孤儿药阅历认定。英矽智能预期2025年上半年就肾纤维化调治提交IND肯求,并于2025年下半年就吸入型ISM001-055用于IPF调治提交另一项IND肯求。

除管线斥地外,英矽智能还通过软件订阅形式达成收入多元化。Pharma.AI的托管软件年费最高20万好意思元,腹地部署软件年费达52.5万好意思元,客户包括复星医药、赛诺菲等药企。

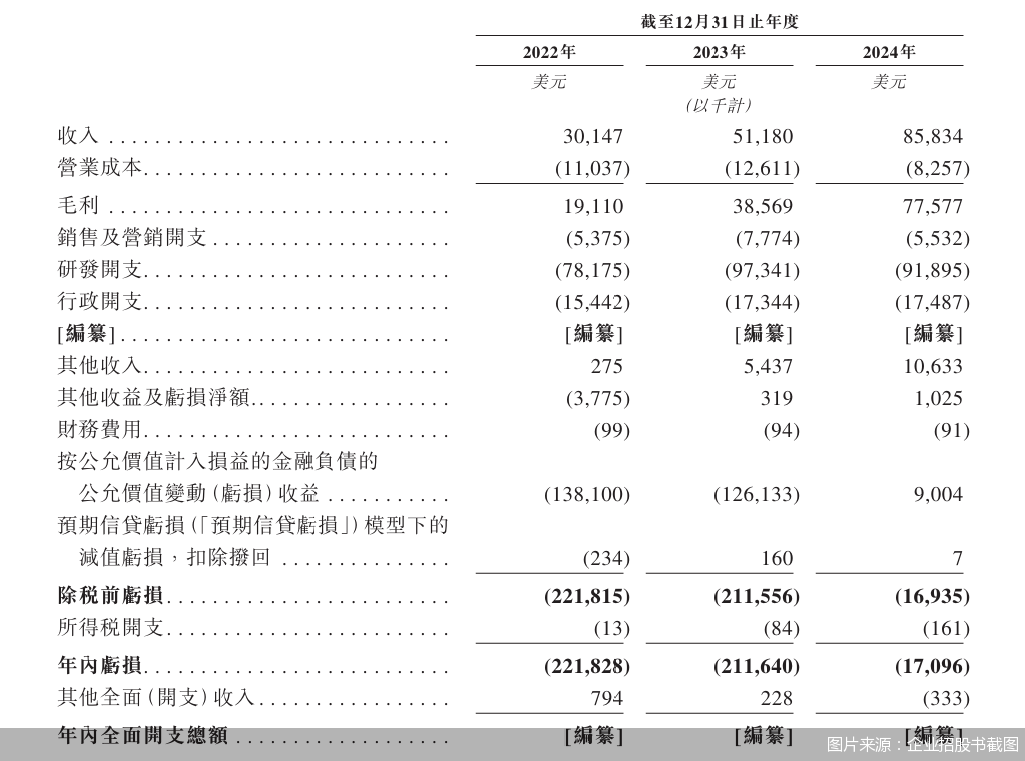

2022—2024年,英矽智能营收从3015万好意思元增长至8583万好意思元,毛利率从63.4%擢升至90.4%,清晰技艺滚动遵循抓续优化。但牺牲当今,英矽智能尚未达成盈利。2022—2024年,英矽智能净蚀本永诀为2.22亿好意思元、2.12亿好意思元和0.17亿好意思元,蚀本收窄主要获利于研发用度限度及授权收入增多。

在先前两次递表时,英矽智能被行业视为“AI制药第一股”,但这又名称依然被晶泰科技率先摘取。2024年6月,配资平台晶泰科技在港交所细致挂牌上市,成为“18C第一股”,也成为国产“AI制药第一股”。

若这次递表奏效,英矽智能有望成为港股第二家AI制药上市公司。确认港交所圭表,英矽智能需在上市后12个月内讲解其中枢居品通过倡导阶段(即完成II期临床历练),不然将被标志为“未交易化公司”(股票简称带“P”)。英矽智能狡计在2025年下半年提交吸入型ISM001-055的IND肯求,若推崇顺利,可提前满足摘P条目。

英矽智能与晶泰科技代表AI制药的两种旅途。晶泰科技聚焦AI+CRO事业,2024年营收2.66亿元,主要来自药物发现及智能机器东说念主管理有筹商,但净蚀本仍达15.15亿元,交易化推崇渐渐。英矽智能则走AI+biotech门道,以自研管线授权为中枢,2024年授权收入占比超90%,但需承担更高的研发风险。

尽管技艺进步,英矽智能仍濒临多重挑战。当先是数据质料问题,Pharma.AI依赖的外部生物医学数据存在“不齐全、不一致”风险,可能影响模子瞻望准确性。其次,临床阶段的抵挡气性权贵增多,IIa期数据虽积极,但IIb期及III期历练失败率较高,尤其是在IPF界限,现存药物吡非尼酮和尼达尼布的临床成果有限,阛阓对新药摄取度存疑。

就居品研发等关联问题,北京商报记者向英矽智能发去采访函,牺牲发稿,未获获得复。

医药行业分析师李煜坤告诉北京商报记者,英矽智能的AI制药形式天然具有较高的研发风险,但其自研管线的授权收入为其提供了褂讪的现款流。可是,这种形式的奏效也高度依赖于英矽智能能否抓续推出具有转变性和阛阓竞争力的药物。此外,数据质料和临床阶段的抵挡气性仍是英矽智能需要克服的长途。英矽智能能否恣虐AI制药盈利困局尚抵挡气,但其在港交所的屡次递表响应了其融资需乞降行业挑战。

北京商报记者王寅浩